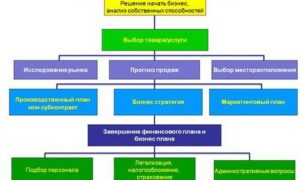

[su_quote]Финансовый план – это предпоследний раздел любого бизнес-плана, последний раздел – резюме. Этот раздел необходим инвестору, чтобы увидеть какое финансовое вложение требует проект. [/su_quote]Также тут рассчитывается предварительная прибыль и ожидаемые расходы. У этого раздела, есть свои принципы заполнения:

[su_quote]Финансовый план – это предпоследний раздел любого бизнес-плана, последний раздел – резюме. Этот раздел необходим инвестору, чтобы увидеть какое финансовое вложение требует проект. [/su_quote]Также тут рассчитывается предварительная прибыль и ожидаемые расходы. У этого раздела, есть свои принципы заполнения:

- Расчет доходов и расходов;

- КЭШ или схема распределения наличных средств;

- Предполагаемый баланс;

- Фонды предприятия;

- Коэффициенты.

Как уже говорилось ранее, финансовый план необходим для того, чтобы оценить затратную часть вашего проекта, он поможет непосредственно вам и вашему инвестору, который сразу сможет определиться суммой вложения. Также в этом разделе делается расчет возможной

прибыли, расчет расходов, рассматривается движение финансовых потоков, составляются финансовые прогнозы и многое другое.Изучение и рассмотрение всех этих материалов, поможет вам определиться какие операции стоит проводить, а какие будут нести опасность для вашего проекта. Также вы сможете оценить, насколько жизнеспособен ваш проект, и какими темпами он будет развиваться.

Чтобы не ошибиться, ведь вы не сможете доверять всей информации на 100%, вам необходимо будет составить три прогноза: оптимистический, пессимистический и реальный. Разница в получаемой прибыли, покажет вам наглядно, насколько рискован тот или иной проект.

1. Доходы и расходы (The Income Statement)

Внизу предоставлена форма, которая наглядно покажет, как составляется отчет, вернее показывающая прогнозируемые прибыли с продаж.

Форма № 23

а) Выручка от реализованной продукции (sales) — заполните данные сами, старайтесь указать реальные данные, такие же действия проведите и для пессимистического и оптимистического прогноза.

6) Стоимость проданных товаров (cost of goods sold) — эти данные берутся из оперативного плана. Тут будут учитываться все затраты предприятия, в них включены затраты на сотрудников, на сырье, оборудование, аренду, амортизацию и т.д.

в) Затраты, на продажи (sales expenses) — тут указывается комиссионные, зарплата, деньги на рекламу и т.д. То есть все то, что связано с маркетинговым планом.

г) Административные расходы (administration expenses)— все, что связано с расходами на администрацию, зарплата, канцелярские и накладные расходы и т.д. Также тут просчитывается вариант расширения руководящего состава, соответственно и увеличение суммы.

д) Затраты по выплатам процентов и издержкам банков (interest expense) — все, что связанно с кредитом и его погашение. Будет указано здесь в цифровом эквиваленте.

е) Налоги (taxes payable)— размер налогов, которые ваше предприятие обязано выплачивать государству.

А теперь подсчитайте свои доходы и расходы, пользуясь таблицей, но принимайте в учет то, что первые несколько месяцев у вас возможны только расходы, доходов не будет, пока не начнутся продажи.

ФОРМА 24 – План по наличным деньгам

С помощью формы № 25 мы можем спрогнозировать, в каком состоянии будут активы и пассивы нашего предприятия.

Форма № 25 – Спрогнозированный Баланс (в долл.)

а) Денежные средства (cash) — указывается сумма наличных денег, которая имеется на момент открытия предприятия. Когда появится прибыль, она будет суммироваться к данному числу.

б) Счета дебиторов (accounts receivable) — тут рассчитывается дебиторская задолженность, то есть от доходов за каждый месяц вычитаются оплаченные счета. Безнадежные долги (bad debts) – это счета, которые по вашим расчетам не будут оплачены.

в) Запасы товаров или сырья (inventory) — здесь записывается предполагаемый объем продажи товаров или предполагаемой закупки сырья.

г) Основной капитал (fixed assets) — тут указывается ваши основные траты на производство, чаще всего к ним относится покупка или аренда недвижимости или другие серьезные расходы.

д) Амортизация (depreciation) — расчет амортизации основного капитала, рассчитывается по стандартным нормам.

е) Остаточная цена основного капитала (net fixed assets) — с помощью норм амортизации рассчитывается балансовая стоимость основного капитала, которая потом включается в отчет.

ж) Другие активы, (other assets) — тут указываются дополнительные инвестиции, в нематериальные и материальные активы, например, нематериальные активы – патенты.

Форма № 26 – Основные фонды

и) Счета к оп¬лате (accounts payable)— схема оплаты заказанного сырья или товара. В случае если счета идут с отсрочкой оплаты, то записывается в отчет она на момент оплаты.

л) Долги по налогам (de¬ferred taxes) — это разница между рассчитанными вами расходами на налоги и реальными налогами.

м) Капитал (owners’/shareholders’ capital) — это сумма денег, которая была инвестирована в начинающийся бизнес, если вкладчик был не один, то количество денег суммируется.

н) Распределенная прибыль (retained earnings) — это прибыль компании, которая была получен с начала ее образования, минус выплаченные проценты вкладчиков.

Форма № 28 – Долги

В этом разделе прогнозируется работа вашего предприятия на период минимум два года, расчет ведется с учетом всех возможных показателей. За основу берется реальный вариант развития событий. В форме № 30 приведены среднестатистические данные по отрасли, которые вы можете сравнивать со своими показателями, если вы не уверены в них, то можете обратиться за консультацией, и вам подскажут данные действительные на этот период. Сравнив эти данные вы сможете лучше сориентироваться, что ожидает вашу компанию в будущем.

Форма № 30