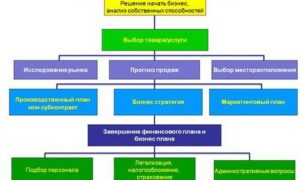

Зачастую в процессе разработки бизнес-плана допускается ряд характерных ошибок, которые приводят, как правило, или к некорректному составлению всего документа или же к смещению акцентов плана. Ниже приведены наиболее распространенные ошибки.

Зачастую в процессе разработки бизнес-плана допускается ряд характерных ошибок, которые приводят, как правило, или к некорректному составлению всего документа или же к смещению акцентов плана. Ниже приведены наиболее распространенные ошибки.

1. Довольно часто составитель завышает планируемые объемы реализации товаров, работ, услуг. Эти нереалистичные показатели сразу бросаются в глаза и обязательно вызовут негативную реакцию у потенциальных инвесторов.

2. Другая распространенная ошибка – это неправильный расчет цены реализации единицы продукции. В итоге – улучшение общих показателей проекта. Происходит это по причине неточной оценки текущего состояния рынка, или же когда за основу принимается цена удачно реализованной в прошлом партии товара. Иногда «ошибка» бывает спланирована составителем, для достижения определенных целей. К примеру, получения кредита и использования его не по назначению или даже невозврата заемных средств. Конечно же, введение инвесторов в заблуждение может иметь крайне неприятные последствия.

3. Иногда происходит искусственное занижение расходов, которые связаны с выводом на рынок новой продукции. Это может быть снижение затрат на заработную плату, затрат на приобретение сырья и материалов и прочих. Нужно помнить, что в ходе проверки достоверности

расходов инвесторов интересуют, как правило, «особые отношения» фирмы с контрагентами. Контроль основных затрат компании осуществляется на основании действующих параметров. При разработке бизнес-плана не стоит забывать о такой важной составляющей издержек как налоговые платежи. Выплате налогов должно уделяться особое внимание. Все нужно просчитать, ведь зачастую новоиспеченный предприниматель сразу после получения кредита оказывается в ситуации, когда нужно оплатить налог на добавленную стоимость. Опасность ситуации заключается в том, что чаще всего это приводит к некоторым задержкам по выплате кредита в условиях отсутствия необходимых оборотных средств.4. «Ахиллесовой пятой» многих бизнес-планов на сегодняшний день остается отсутствие реальной оценки взаимоувязанных показателей скорости оборота продукции и сроков возврата заемных средств. Зачастую для осуществления кредитных выплат используется выручка от реализации товаров, работ, услуг. Нужно всегда помнить, что, погашая в срок первый кредит, компания более легко берет следующий. Ситуация повторяется: кредит погашается за счет выручки. В большинстве случаев в результате возникает ситуация, когда у компании не остается средств для погашения кредита. В итоге кредит оплачивается за счет чистой прибыли, а это весьма рискованно.

Нестабильный характер как экономической, так и политической ситуации в стране довольно часто делает долгосрочное инвестирование практически невозможным. Поэтому, при условии длительной окупаемости того или иного бизнес-проекта (от 2 лет), будет очень сложно получить внешнее финансирование. Помните, что банки на сегодняшний день редко готовы рассматривать и поддерживать подобные проекты.

Нестабильный характер как экономической, так и политической ситуации в стране довольно часто делает долгосрочное инвестирование практически невозможным. Поэтому, при условии длительной окупаемости того или иного бизнес-проекта (от 2 лет), будет очень сложно получить внешнее финансирование. Помните, что банки на сегодняшний день редко готовы рассматривать и поддерживать подобные проекты.